円安や老後2000万円問題から今よりも収入を増やしたいと考えている方も多いと思います。

株式投資やFXはレバレッジをかけること、経済動向に影響されやすいことからリスクが投資の中では比較的リスクが高いとされています。

不動産投資は投資の中でも比較的リスクの低い投資法とされており、物件をローンを組みながら購入し、家賃収入からローンを返しながら残った利益を狙う投資法です。

ローンの返済期間は思っているより収益を受け取れないことがありますが、ローン完済後は収益のほとんどが利益となるため将来的にお金を増やしたい方におすすめです。

そこで、本記事では家賃収入に関する収入の内訳や支出、家賃収入を高めるためのコツを紹介していきます。

家賃収入が発生するまでの仕組み

家賃収入とは、購入賃貸住宅や一棟マンション・一棟アパートなどの収益不動産を購入し入居者へ貸し出すことで発生する収益です。

株やFXなどの金融商品は市場動向の影響を大きく受けるため毎日ニュースを確認したりチャートで上下幅を確認する必要がありますが、不動産は市場動向によって受ける影響が小さいです。

物件購入後は逐一市場チェックを必要がなく、入居者の対応や物件の管理も任せられるため、購入後の物件の管理・手間がかからないことも人気な理由です。

家賃収入の主な収入源

不動産投資により発生する定期的な収入には毎月の家賃以外に共益費や更新料などもあります。

ここからはそれぞれが具体的にどのくらいの金額でどのくらいのペースで収入として発生するのか紹介していきます。

管理費・共益費

更新料

敷金・礼金

家賃

不動産投資における収入の大半を占めている収益です。収益不動産を入居者に貸し出す契約の際に金額を決定し、毎月期日に入居者から支払われます。

家賃が高ければその分高い収入が発生しますが、相場よりも高すぎる価格に設定してしまうと入居者が集まらず空室が続く可能性があります。

中古物件では、空室状態を回避するためにリフォーム・リノベーションといった物件の外見や内装を改修することで入居者からの申し込みを見込めます。

キッチンやトイレ・浴室などの水回りは劣化しやすく築年数を感じやすい箇所であるため、中古物件にリフォームやリノベーションを行い清潔感のアップで申し込みを期待できます。

さらに、管理会社に一括管理してもらい毎月定額の家賃収入を受け取れるサブリース契約や集金管理代行サービスもあります。

管理費・共益費

管理費や共益費は近年ほとんど同意義で使用されており、どちらも物件の運用や維持のために必要な際に使用します。

マンションでは共用電気量や水道料、浄化槽の保守点検などの管理にも使用されます。

オーナー自身が管理する運用方法では、エントランスの掃除はオーナーが行うことによって経費をコストカットできます。

共用部分の清掃などの維持費用として使用されることが多いですが、共益費の使い方に決まりはありません。

更新料

更新料は通常2年に一度家賃の1ヶ月分に設定されていることが多いです。

賃貸や集合住宅等を貸し出す際には契約期間を設定し、期間終了後もその物件に住み続ける場合にかかる契約更新の費用です。

更新料は法律で支払いの義務はなく、地域によっては更新料の概念がない地域もあります。

しかし、そのほかの多くの地域では不動産業界の慣習として広く根付いており、地域差があることを理解しておく必要があります。

敷金・礼金

礼金は入居時にオーナーに支払われる謝礼金のことです。

かつて賃貸住宅が少なかった時代に家を貸してくれたお礼としての意味を込めたり、心付けとしての意味を込めたりとさまざまな意味が込められていました。

敷金は退去時の修繕費を前もって支払っておくことで差額が返済されますが、礼金はあくまで謝礼金であるため、徴収するのか決める必要があります。

礼金

礼金は入居時に初期費用に合わせて契約者から受け取るお金です。

敷金などの保証金と異なり退去時に返金しなくても良いため、家賃の未支払いの担保として利用することが多いです。

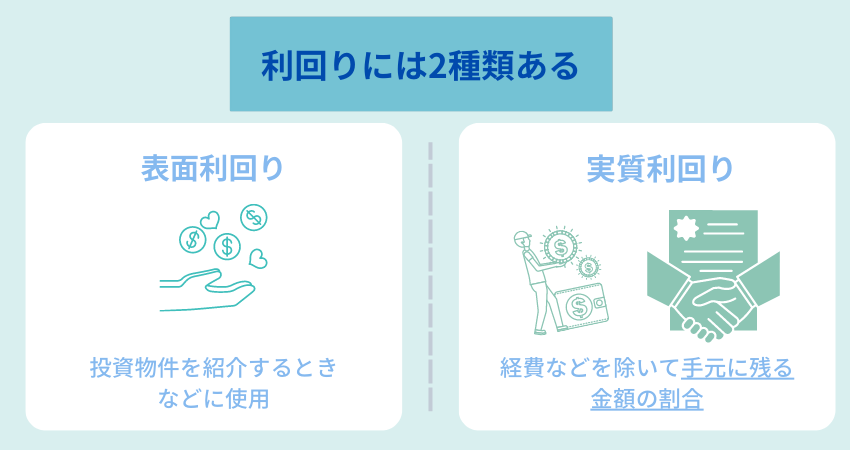

家賃収入の利回り

家賃収入は利回りや管理費用等によって変動します。

利回りとは、投資した物件の価格に対する利益を割合で表したもののことで、「利回り=(年間家賃収入÷物価価格)×100」で表されます。

家賃収入の利回りの目安

家賃収入でどのくらい稼げるの?と疑問を抱えている方も多いと思いますが、物件によって利回りは異なります。

もちろん利回りは高いほうが良いですが、表面利回りが高くても実質利回りが低い場合では思っていたよりも利益が発生しないでしょう。

家賃収入の利回りは、実質利回りで3〜5%は欲しいとされています。

実際に次の物件を利回り実質5%前後になるように想定した場合の物件を紹介します。

- 年間家賃収入:96万円

- 年間必要経費:25万円

- 購入価格:1300万円

- 購入時にかかった諸費用:100万円

【実質利回りのシミュレーション】:(96ー25)÷1400=0.0507

この実質利回り約5%の場合では年間71万円の家賃収益が発生し、毎月約6万円入ってくる想定ですが、購入時に組んだローンの返済を行っていくため実際は1万円〜2万円前後が手元に残るでしょう。

家賃収入にかかる税金一覧

実際に不動産投資を行い家賃収入が発生した場合は税金がかかり、きちんと納税していないと追徴課税や罰金がかかってしまいます。

- 所得税・住民税

- 消費税

- 固定資産税

所得税・住民税

不動産投資で発生した家賃収入は不動産所得という区分になって課税対象です。

所得税は所得によって税率が高くなる累進課税方式ですが、住民税は一律で10%です。

消費税

事務所やオフィスとして事業者へ貸し出す場合の居住用以外として、住居を所有し家賃収入がある場合は課税売上が1000万円を超えると消費税が翌翌年から発生します。

不動産投資で消費税が発生するのは、非居住用として貸し出した場合なので入居者へ居住用として貸し出した場合は課税対象とはなりません。

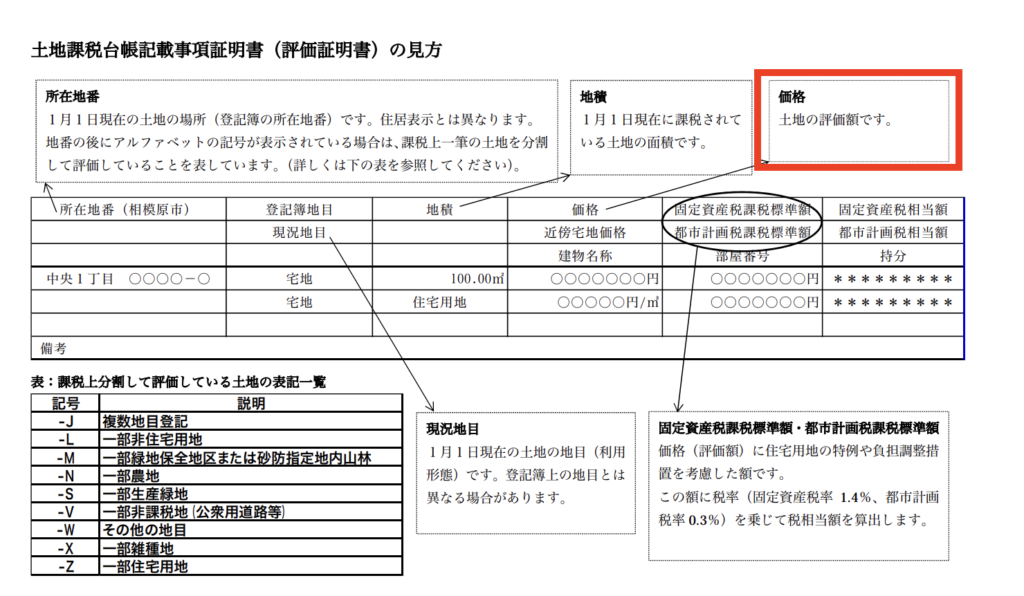

固定資産税

不動産を所有していると所有者に対して固定資産税がかかります。

固定資産の評価額は固定資産課税台帳に記載されており、役所で確認することもできます。

引用:神奈川県相模原市「土地課税台帳記載事項証明書(評価額)の見方」

家賃収入から引かれるコスト

不動産投資において、家賃収入がすべて収益としてみなされずローン返済や経費などが発生します。

また、購入時にかかる費用だけでなく、物件購入後の管理・運用のためのコストもかかります。

物件購入前にかかる費用

収益不動産を購入する現物不動産投資の家賃収入にかかる費用は初期費用とランニングコストと呼ばれる維持費の2つが発生します。

初期費用として物件の購入費用が必要となり、築年数や地域によって物件の購入価格は大きく異なり、一棟アパートでは1千万円程度、一棟マンションでは1億円を超える場合もあります。

区分マンションは都内では、1500万円〜2000万円程度、地方の物件であれば数百万円程度で購入できる物件もあり、さまざまです。

こちらを聞くと不動産投資の家賃収入を得るためには、高額な自己資金が初期費用として必要だと感じるかもしれませんが、多くの投資家は物件を金融機関から融資を受けて購入する方が多いです。

ローンの返済やその他の費用と仲介手数料や印紙税、登録費用、火災保険料、不動産所得税などの諸経費もかかります。

物件購入後にかかるコスト

物件購入後に維持費として賃貸管理会社に支払う委託費用や固定資産税、所得税、住民税があります。

また、マンションを購入した場合は、毎月修繕費・修繕積立金等もあります。

賃貸管理会社に支払う委託費用は委託内容によって変わりますが、清掃等のメンテナンス費用も含めると賃料収入の5%程度を毎月支払う必要があります。

さらに、融資を利用する場合はローンの返済、退去者がいる場合は室内のクリーニング・修繕費用も発生します。

副業として家賃収入がある場合は確定申告が必要?

普段サラリーマンとして勤務している方だと、会社側が確定申告を行ってくれるため身近に感じる方は少ないと思います。

家賃収入が発生した場合、いくらの利益が発生すると確定申告が必要なのか気になると思います。

不動産所得が20万円を超えたら確定申告が必要

不動産経営を行い、年間の不動産所得が20万円を超えた場合は確定申告をする必要があります。

確定申告をする際は不動産収入により経費として計上できるものが異なります。

減価償却や修繕費を経費と計上できるため、適切に経費計上しながら収入と支出を適切に把握しておくことでスムーズに確定申告ができます。

確定申告で必要な書類

不動産投資で確定申告が必要になった場合、次の書類を用意する必要があります。

- 源泉徴収票

- 売買契約書

- 賃貸契約書

- 固定資産税納付書

- 火災保険領収書

- リフォーム・賃貸仲介手数料等の領収書

- 家賃、管理費・修繕積立金等の明細

確定申告の方法にも種類があり、手続きが簡易的な白色申告と税制上の優遇を受けられる青色申告があります。

税制上の優遇を受けられる他に、3年以内の赤字を繰り越せること、賃貸損失を経費として計上できるため多くの不動産投資家は青色申告を行います。

青色申告をするには申告書Bを使用するため税務署の窓口もしくは国税庁のホームページから入手できます。

家賃収入だけで生計を立てることはできる?

家賃収入だけで生計を立てることも可能です。

実際に5,000万円で物件を購入し実質利回り4%で運用した場合のシミュレーションをしてみます。

この場合の収入は年間家賃200万円となり、毎月17万円弱ほど入ってきますが、所得税や住民税がかかるため、手取り額は少し少なくなり15万円前後になると考えられます。

空室や修理費など万が一に備えて資金の確保や築年数の経過による資産価値減少や家賃下落を考慮する必要があるため、投資規模を拡大する必要があるといえます。

家賃収入だけで生計を立てることは難しいかもしれませんが、暮らしにゆとりをもたらすための手段としてまずはスタートされることをおすすめします。

不動産投資は副業として始めることがおすすめ

先ほどのシミュレーションから5000万円の物件を購入し不動産経営をした場合、毎月の手取り額が15万円前後になることを紹介しました。

物件価格が5000万円の物件は不動産投資を始めたばかりの方が誰でも購入できる可能性は低く、ローン審査の通りやすさ等から最初はワンルーム投資から始める方がほとんどです。

ワンルームマンションは2000万円前後から購入でき、物件購入後は管理・清掃業務を管理会社へ任せられるのでほとんど何もしない状態で2万円前後の収入が発生します。

不動産はインフレに強く家賃が大幅に変化することが少ないこと、安定した収入を中長期的受け取れることに加え日々の管理業務もないため本業の仕事に集中できるため副業に向いています。

家賃収入を上げるために

ここまで家賃収入の仕組みや内訳を紹介してきました。

家賃収入で生計を立てている方は、支出を抑え収入を上げるために経費などの管理だけでなく、税金面での工夫をされています。

ここからは家賃収入を上げるために効果的なポイントを紹介していきます。

不動産に関する勉強をする

土地・物件選びを見極める

キャッシュフローを理解する

空室対策をする

金利選びを慎重に行う

一般的にマイホームを購入する際は住宅ローンを組み物件を購入します。

しかし、投資用物件を購入する際は住宅ローンを組むことができないため、不動産投資ローンを利用して物件を購入します。

不動産投資ローンには変動金利と固定金利の2種類があり、それぞれのメリット・デメリットが存在します。

変動金利は固定金利に比べ金利が低く設定されていますが、金利が上昇すると当初想定していたローン返済額の総額が高くなってしまうことがあります。

固定金利は変動金利に比べ金利が高く設定されていますが、契約時にローンの総額が確定するため入念な計画を練っておけば、万が一に何かあった時でも慌てることなくローンの返済が行えます。

メガバンクや都市銀行によって審査基準・金利が異なりますが、金利の相場は次のようになっています。

【不動産投資ローンの金利相場】

| オリックス銀行 | 3年固定特約:2.300%〜3.300% 5年固定特約:2.500%〜3.500% |

| SMBC信託銀行 | 3年固定特約:2.350%〜3.350% 5年固定特約:2.560%〜3.560% |

| 楽天銀行 | 年利1.19%〜9.95% |

| 住信SBIネット銀行 | 年利2.95%〜8.9% |

参照:「オリックス銀行の不動産投資ローン」

参照:「SMBC信託銀行の不動産投資ローン」

参照:「楽天銀行の不動産担保ローン」

参照:「住信SBIネット銀行の不動産担保ローン」

不動産投資に関する知識を身につける

不動産投資には、譲渡利益や建ぺい率・容積率など専門的な用語が出てきます。

それぞれの用語が何を示しているのか理解おくと、不動産投資を成功させるために注意すべき点や対策できる量が増えます。

より多くの知識を身につけることも大切ですが、情報の取捨選択も大切で信頼できる情報をもとに勉強することが大切です。

また、不動産投資の初心者向けに不動産会社が不動産投資とはどのような仕組みなのか、今のトレンドは?大家さんとして気をつけるべき点などを紹介するセミナーも開催されています。

土地・物件選びを見極める

物件を購入するにも都心の物件を購入するのか?地方の物件にするのか?といったエリア選定や新築か中古にするのかなど物件の種類も選ぶ必要があります。

物件選びは物件価格だけでなく入居者の集まりやすさやその後の対応など、購入後の運用方法にも大きく影響します。

仮に良い機能・設備を備えた物件であっても立地が悪いことで空室による赤字経営の可能性もあります。

公共機関へのアクセスや、主要都市へのアクセスや物件地域の年齢層や人口推移から、物件選びをすることが大切です。

キャッシュフローを理解する

お金が入ってくることをキャッシュ・イン・フロー、お金が出ていくことをキャッシュ・アウト・フローといい、2つを合わせたものがキャッシュフローです。

不動産投資では、家賃収入(キャッシュ・イン・フロー)からローン返済や経費の支払い(キャッシュ・アウト・フロー)を引いて手元に残ったお金が収入となります。

仮に、手元に十分な資金がない場合は、新たに資金を必要としたり、一時的に物件を売却する必要が生じる場合もあります。

空室リスクに備える

先ほどもご紹介した通り、不動産投資で安定した家賃収入を得るためには、空室リスクに備えておくことが大切です。

学生マンションでは、入学・卒業のタイミングで入居者の入居・退去が同時に多数起こるため、あらかじめスムーズに対応できるような対策をしておく必要があります。

他にも空室リスクに備えるための取り組みとして、以下の取り組みが考えられます。

- 礼金、更新料を下げる(なしにする)

- インターネットの完備やゴミ出しを24時間可能にする

- リフォームやリノベーションで外観を綺麗にする

- サブリース契約にする

近年サブリース契約に関して「賃料を減額された」といったトラブルも発生しています。

消費者庁ではサブリース契約を行う際サブリース業者はオーナーに対し、将来の借上げ家賃の変動に係る条件を『サブリース住宅原賃貸借標準契約書』と呼ばれる書面で交付し、一定の実務経験者等が重要事項として説明することなどを義務付けられています。

空室リスクの低い物件であれば、サブリース契約を利用しなくても賃貸経営が成り立つため、将来的な空室リスクに心配する必要が低く、その他のことの専念できます。

よくある質問

家賃収入を副業で始めた場合はどのくらい稼げる?

ローンを返済している間は家賃の1〜2割ほどが利益になると想定しておくと良いでしょう。投資用の物件を購入する際は全額自己資金ではなくローンを組みながら物件を購入し家賃収入からローンの返済を行います。さらに管理費・修繕積立金といったランニングコストも必要になるため、ローン返済期間は家賃の1〜2割程の利益です。不動産投資を始め20年前後でローンを完済しますが、ローン完済後は家賃の8割程度が利益になります。

サラリーマンが家賃収入を受け取った場合は確定申告する必要がありますか?

家賃収入で年間20万円以上の所得があった場合は確定申告をする必要があります。確定申告に種類があり青色申告と白色申告がありますが、節税対策を行いやすい青色申告をする方が多いです。

家賃収入分を確定申告していないとバレる?

家賃収入分を確定申告していない場合は税務署にバレる可能性が高いです。もちろんバレるバレないに関わらず、年間の不動産所得が20万円を超えた場合は必ず確定申告をするようにしましょう。ただし、不動産所得が20万円を超えていない場合は確定申告をする必要がありません。

家賃収入月50万円は可能でしょうか?

家賃収入で月50万円の収入は大変厳しいと言えます。物件価格5000万円で物件を購入し実質利回り4%で運用した場合、経費を差し引いて手元に残る金額は15万円前後です。家賃収入で毎月50万円を狙うためには、投資規模を拡大し所有数を増やす必要があります。

家賃収入でインボイス制度は関係あるでしょうか?

インボイス制度は消費税に関する制度であるため、法人税や所得税が関係する家賃収入には関係がないといえます。

まとめ

ここまで家賃収入の仕組みや内訳を紹介してきました。

不動産投資で発生した収入は税金やローン返済などの支出が発生するため、家賃収入だけで生計を立てることは大変です。

購入後の管理・運用方法によって手元に残る家賃収入が変化するため、物件購入前から準備・管理を丁寧に進めることが大切です。