近年テレビや新聞、SNSなどのメディアを通して人生100年時代という言葉を聞く回数が増えるようになりました。

「人生100年時代」には、生活や医療の変化・発展により寿命が伸びているだけでなくこれからのライフプランに影響がある可能性があることを示唆しているともいえます。

老後の生活に対する不安、現状の収入を増やしたいといったことから不動産投資を始めようとしている方が増加しています。

しかし、不動産投資はお金に余裕のある方しかできないのでは?と思っている方が多いのではないでしょうか。

本記事では不動産投資を始めたことがない方に向けて、いくらから始められるのか、メリットやデメリット、そして注意点も解説します。

ぜひ、最後までご覧ください。

【初心者向け】不動産投資とは

不動産投資とは、不動産を元にして利益を得る投資手法のことを指します。

不動産投資で得られる利益にも2種類あり、購入した物件を他の人に貸すことで得られる家賃収入(インカムゲイン)と購入時よりも価値が高くなったタイミングで売却することで得られる売却益(キャピタルゲイン)があります。

家賃収入(インカムゲイン)の仕組み

不動産投資において家賃収入がインカムゲインにあたります。

家賃収入は入居者がいる限り安定して家賃収入を得ることができるため、長期的に安定した収入の獲得が目指せることが特徴です。

株式投資やFXでは一日で急激に価値が上下することがありますが、家賃は急激に上がったり下がったりすることが少ないため、安定して収入を増やしたい方におすすめです。

家賃収入に対して、管理費や修繕費、維持費などの経費とローン返済額があるかで赤字か黒字であるかが決まります。

売却益(キャピタルゲイン)の仕組み

景気回復機や高度経済成長期、リーマンショックのような金融情勢、不動産市場に活気がある状況下で高いリターンを期待できる投資方法です。

キャプタルゲインでは購入や売却するタイミングによっては、数千万円から数億円といったように家賃収入に比べて大きな利益を見込めます。

しかし、キャピタルゲイン狙いの投資は売却するまでに長い期間かかることが多く、利益が発生するまでに時間がかかる場合も多くあります。

【初心者向け】不動産投資のメリット

生命保険の代わりになる

節税対策にもなる

年金対策になる

相続税対策として利用できる

他人のお金で投資することができる

自己資金が手元に600万円あるとすると、借入をしない場合は600万円までの物件しか購入することができません。

しかし、不動産投資は金融機関からの借入金を使って投資することができるため、手元にお金がない場合でも不動産投資を始めることができます。

3400万円の借入を行うと、4000万円の投資用不動産を購入することができます。

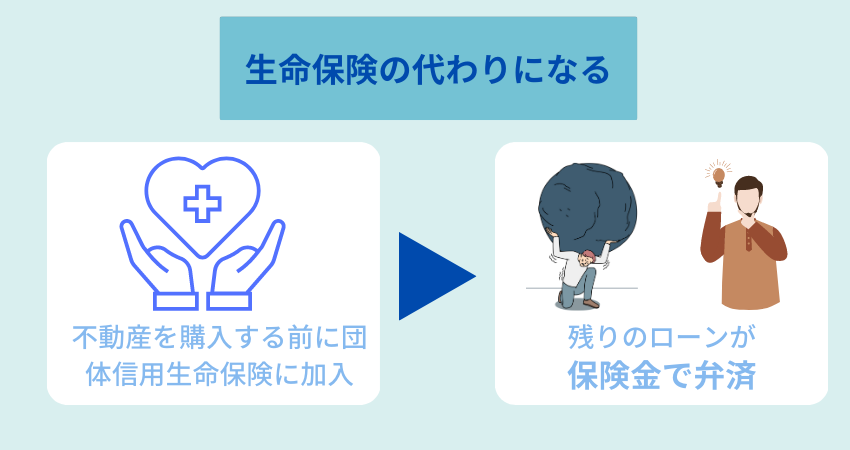

生命保険の代わりになる

不動産投資は生命保険の代わりになるともいわれています。

個人で不動産を購入する際は、銀行からの融資を受ける方が多く銀行から融資を受ける際は「団体信用生命保険」に加入する必要になることが多いです。

そのため団体信用生命保険がおりると、残っているローンが全額清算され以降のローンを支払う必要がなくなります。

さらに投資物件がなくならないため、入居者がいない空室でない場合を除き家賃収入を得られます。

節税対策にもなる

不動産投資では節税になると言われていますが、無条件で節税になるわけではありません。

不動産投資では減価償却によって所得税と住民税の節税対策にもつながり、不動産の購入や経営でかかった費用が家賃収入よりも多かった場合に赤字を所得で損益通算することができます。

不動産を購入した年は、不動産の購入費用だけでなく仲介手数料や登記費用などの経費がかかるため、赤字になる場合が多いです。

そこで所得と不動産投資での赤字を損益通算を行い、所得を減らすことで所得税と住民税が下げることができます。

年金対策になる

年金は働けなくなった年齢でも継続的に収入を得られるため、老後の大きな助けになっています。

年金は若い世代が働いて稼いだお金をもとに高齢者に支給されています。

少子高齢化が進んでいる日本では働き手の人口が減り、受け取る側の人口が増えていくことで年金の不足が予測されています。

以前は、年金制度によって老後の生活にあまり心配する必要がなかったかもしれませんが、今後は自分の老後のための収入源をについて見直す必要があります。

不動産投資では物件が空室にならない限り家賃収入が入ってき、主要都市、築浅などの人気が高い物件は長期的に安定した収入が期待できます。

相続税対策として利用できる

投資目的で購入した不動産は、現金として持っている場合よりも相続税の額を抑えることができるため、相続税対策として役立つともされています。

例えば、7,000万円の現金を持っていた方が亡くなった場合は、相続税法から7,000万円がそのまま評価され、相続税が発生します。

しかし、亡くなる前に7000万円で不動産を購入していると、不動産の固定資産評価額から相続税が計算されます。

そのため、現金で所有しているよりも税額が下がる可能性があります。

【初心者向け】不動産投資のデメリット

不動産投資には、リスクとなるデメリットもあります。

ここからは、不動産投資でのリスクについて紹介します。

空室リスクがある

災害リスクがある

維持費用がかかる

不動産には固定資産税、都市計画税、修繕費用などの維持費用がかかります。

マンションを購入された方は、住む方が快適に過ごせる状態に保つための建物維持費もかかります。

また、中古不動産は物件の費用は安い傾向にありますが、維持費用が新築よりもかかることが多いです。

空室リスクがある

不動産投資のリスクに、入居者がいない時期の空室があげられます。

空室期間は賃料が得られず、オーナーの収益に直結しているため少しでも早く解決する必要があります。

また、空室対策として業者が賃貸物件を借り上げてその賃貸物件の入居者募集から実際に入居した方から賃料の回収を行うサブリースがあります。

これらも考慮し、空室期間があっても利益を伸ばせるようなシミュレーションをすることが大切です。

災害リスクがある

不動産投資には、大雨や地震、津波などの災害リスクがついています。地震や大雨などの災害の可能性は地方問わずどのエリアでもあります。

不動産投資はいくらから始められる?

不動産投資はマンションの一室や一軒家を購入することからスタートし、購入に数千万〜数億円かかることが多いです。

もちろん不動産投資の初期費用は購入する物件によって異なりますが、1000万円の物件の15%であれば150万円が初期費用として必要になります。

近年は以前に比べ、融資が難しくなっています。そのため全額融資で不動産を購入することが難しい可能性が高いです。

不動産投資にかかる初期費用の内訳

先ほど不動産投資の初期費用は100万円〜150万円であると紹介しました。

ここからは、初期費用に含まれるものには何があるのか紹介します。

- 不動産登記費用(登録免許税、司法書士への報酬)

- 不動産仲介手数料

- 不動産ローンの事務手数料・保証金

- 固定資産税・都市計画税

- 火災保険料

- その他の税金(不動産取得税、印紙税)

不動産登記費用(登録免許税、司法書士への報酬)

不動産を所有する際には、相続や契約で問題が発生しないためにも所有者を明らかにするための所有権を登記します。

所有権の登記を行う際に、登録免許税と司法書士に手続きを依頼する場合は司法書士報酬が発生します。

さらに、不動産売買の安全性を担保するため司法書士に依頼することを融資の必須条件としている金融機関もあるため司法書士の方に依頼する方がほとんどです。

不動産仲介手数料

投資用の物件を購入する時、仲介に不動産会社が入る場合は売買契約が成立した際に成功報酬として仲介手数料がかかります。

また、仲介手数料は宅地建物取引業法により上限が定められています。

【不動産売買における仲介手数料の上限】

| 金額 | 仲介手数料の上限割合 |

| 200万円以下の売買の場合 | 5.5% |

| 200万〜400万円以下の売買の場合 | 4.4% |

| 400万円〜 | 3.3% |

あらかじめ自分で不動産仲介手数料の上限いくらなのか把握し、仲介業者と交渉すると良いでしょう。

参照:国土交通省「宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額」

不動産ローンの事務手数料・保証金

不動産ローン事務手数料は、不動産投資ローンを銀行などの金融期間から受ける際に支払う事務手数料のことです。

事務手数料は金融機関によって異なりますが、借入金額の1〜3%となっていることが多いです。

固定資産税・都市計画費

固定資産税評価額とは、固定資産税の課税基準となる土地や建物の評価額のことで、評価額から固定資産税が決定します。

一般的に評価額は土地では時価の70%、建物の場合は建設費用の50%〜70%であることが多いです。

固定資産税は全国で課税されますが、都市計画税は都市計画区域内の市街化地域にある土地や建物に課税されます。

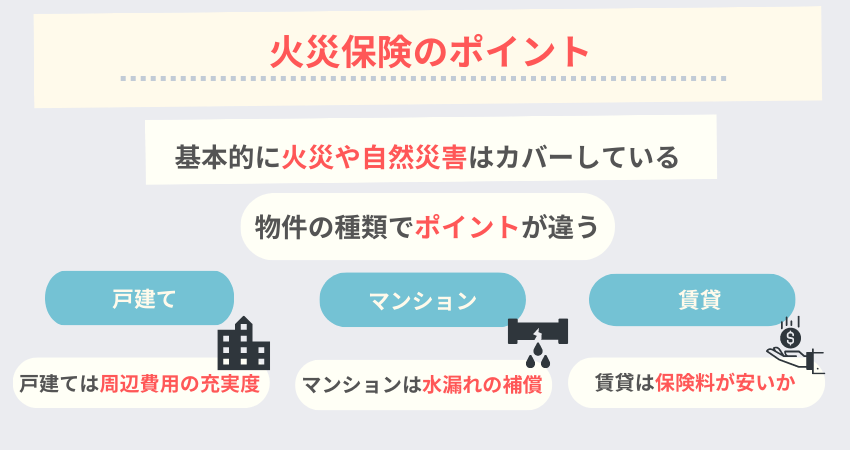

火災保険料

近年は特に、台風や豪雨の影響により洪水などの被害から屋根や床全体を取り替える必要があることもあります。

火災保険に加入しておくことで、火災だけでなく水災や落雷などの自然災害による被害を保険金でカバーできるため、もしもの時に備え心の支えになります。

また、同じ火災保険でも戸建てやマンション、賃貸で選ぶ際のポイントが異なります。

その他の税金(不動産取得税・印紙税)

不動産を取得する際にも税金がかかり、不動産取得税と印紙税がかかります。

不動産取得税は取得にかかる売買契約書やローンを組む時に契約書を締結するための印紙税です。

不動産取得税は多くの場合、物件購入時に発生するのではなく購入してから数ヶ月〜半年後に各都道府県から「納税通知書」が届き支払う必要があります。

| 取得日 | 土地・家屋(住宅) | 家屋(非住宅) |

| 平成20年4月1日から 令和6年3月31日まで |

3.0% | 4.0% |

| 記載された契約金額 | 税額→軽減措置 |

| 1,000万円〜5,000万円以下 | 2万円→1万円 |

| 5,000万円〜1億円以下 | 6万円→3万円 |

不動産投資で初心者が少額で成功させる方法

不動産投資を始めたばかりの初心者の方であれば、最低1万円から始められる少額不動産投資をお試しのつもりでやってみることもおすすめです。

不動産投資についても、最初の資金投資はなるべく少額に抑えて、リスクを回避しながら少しでも多くの利益をあげることが理想的です。

不動産投資を始め用と思っている方には腕試し程度に少額不動産投資もおすすめです。

少額主なものとしては、以下の方法があります。

- REIT(不動産投資信託)

- 不動産クラウドファンディング

- 不動産小口化商品

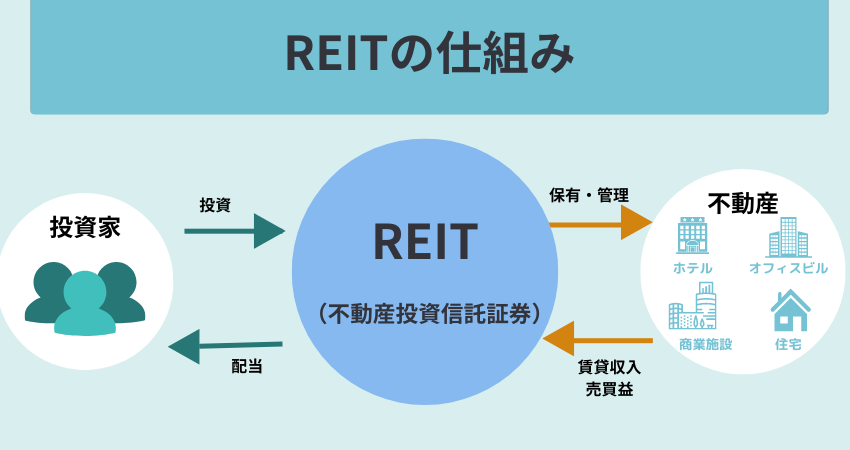

REIT(不動産投資信託)

REIT(不動産投資信託)とは投資家から集めた資金を元にして不動産運用する方法で、一般的な株式投資信託と同じように証券会社でも購入できます。

投資家へは運用で得た家賃収入・売買差益が分配されるようなっています。

メリットとしては、長期的収入が得やすいので安定していることです。

物件への入居者募集、その後の対応や維持などの細々した作業について、不動産投資のプロが代行して運用してくれるため、管理の手間がかからないことも特徴的です。

取引所に上場されているREITは取引所で売買できるため比較的流動性が高く換金性も高いです。

市場で売買できて手間がかからないメリットがある反面、市場の影響を直接的に受けやすいです。

値動きが激しく取引のタイミングを間違えると、価格が下落し損失が生じる恐れがあるため、REITを運用するためには、成果や法人の動向などに注意を払っていく必要があるでしょう。

不動産クラウドファンディング

不動産クラウドファンディングは、不動産に特化したクラウドファンディングで、最低1万円からスタートができる気軽さが注目されている方法です。

物件の起案者はウェブサイトなどを利用し資金提供を呼びかけ、出資してくれる支援者を集めます。集まった資金を元手にして不動産投資を行い、家賃収入や売却益などは投資者に分配していく方法です。

1口1万円程度で不動産投資を気軽に体験できます。

また、リゾートや保育園などさまざまな種類の商品に投資することができます。

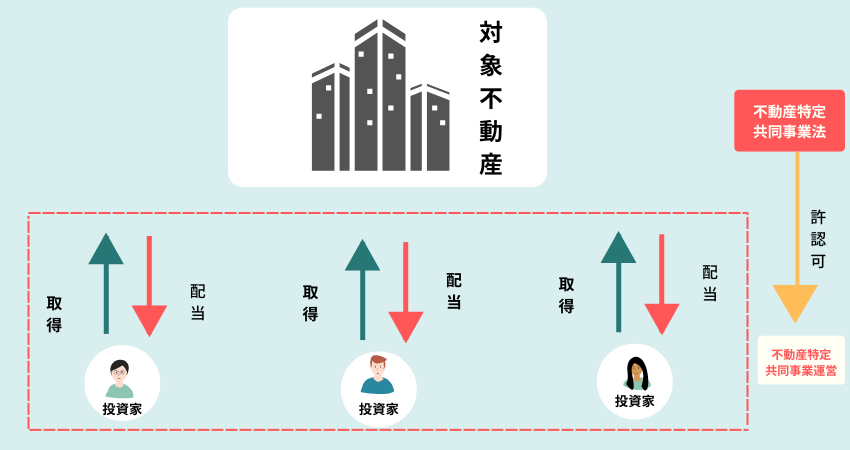

不動産小口化商品

不動産小口化商品は、不動産を数万円から100万円程度へ小口化販売し、賃料収入・売却益を投資額に応じながら出資者へ分配されます。

そのため、少額の資金から不動産投資ができます。方法としては先述したREITと類似しますが、不動産小口化商品では現物不動産の保有者になれ相続もできることが異なります。

不動産小口化商品への投資は不動産のプロが選んだ物件に投資できるため、比較的安定した利益が期待できリスクが少ないことです。

以上のような特徴から、不動産投資を目的にした人だけではなく、相続対策を始めたい人にも人気があります。

【初心者向け】不動産投資の始め方

不動産投資は、資金を用意し不動産を実際に購入する前にするべきことがいくつかあります。

円滑に進めるためだけでなく、契約の際に不利益が受けないようにしっかりと準備をして不動産投資を開始することが大切です。

- 不動産投資についてメディアで学ぶ

- 不動産投資について書籍で学ぶ

ここからは、不動産投資および不動産の勉強方法について触れていきましょう。

不動産投資についてネットなどのメディアで学ぶ

不動産投資の初心者が始めやすい学習方法は、メディアを通じた勉強です。

不動産投資に特化したメディアはインターネット上にたくさん存在し、ネット検索して上がったサイトの記事を少しずつ読み続けるだけでも、知識が得られます。

1記事5〜10分ほどで読み終える記事が多く、通勤の途中・昼休みなどでいつでも気楽に記事の閲覧をできます。

他にもYoutubeなどの動画を積極的に閲覧するのもよいでしょう。

税金について知りたければ税金関連のコラムや動画、利回りの知識を固めたいのなら利回りに特化したコラムや動画など、検索のキーワードを決めて取り組むことで効率的に学べます。

不動産投資について書籍で学ぶ

不動産投資を行う上では、各種の重要な分野について幅広く知識を取得しておくことで成功の可能性が高くなります。

初心者向けの全体的な内容が書かれたものから中古ワンルーム、一棟アパート投資、キャッシュフロー戦略など専門性の高い内容のものもあります。

インターネットで仕入れた情報をもっと掘り下げて詳しく知りたい時は、ピンポイントで知識を深めることができます。

そのためも、不動産および投資に関する書籍を積極的に読み続けることが大切です。

不動産投資初心者が失敗しないための注意点

不動産投資は、投資の1つのため常に損益がつきまとい時には失敗する可能性もあります。

不動産投資で黒字にし成功させるためにも、不動産投資で失敗しないよう対策をすることが大切です。

不動産会社のアドバイスのみに依存しない

動向予測をしっかりと行う

資金が不十分なまま不動産投資しない

では、初心者の不動産投資にて失敗してしまうポイントを解説していきます。

金利選びを慎重に行う

不動産投資を行う際は、多くの方が銀行や信用金庫、日本政策金融公庫、消費者金融などのノンバンクなどの金融機関からの不動産投資ローンを利用します。

メガバンクや都市銀行は金利相場が1.0%となっており、低金利での借入が期待できますが融資の審査基準が厳しい傾向にあります。

一方、消費者金融や信販会社などのノンバンクはメガバンクや都市銀行に比べ審査基準が厳しくないことが多いため審査に通過できる可能性が高いです。

しかし、ノンバンクの金利相場は3.0〜5.0%と高めに設定されていることが多いです。

ローンの金利が高すぎると、長期的な返済ができなくなる方も多いです。

自分の年収や物件の利回りと物件の価値をしっかり考えて、金利はどこまでなら大丈夫か検討しましょう。

不動産会社のアドバイスのみに依存する

不動産会社は不動産に関する専門的な情報や視点を持っていることから、不動産会社からのアドバイスは信頼性が高いといえます。

そのため、あまりに良い条件の物件が売りに出ていたら不動産会社1社の情報だけを鵜呑みにしないで他の会社からの情報も仕入れるようにしましょう。

動向予測をしっかりと行う

不動産投資に関わらず投資の世界では、最新の情報やトレンドに注目することが大切です。

今どのような物件が注目されているのか動向を予測する視点を持つ必要があります。

豊富な情報の中から自分の状況に合わせ情報を選択するようにしましょう。

資金不十分なまま不動産投資してしまう

不動産投資には資金が必要となります。

金融機関から借りた初期費用から投資を始めることも可能ですが、それでもある程度以上の資金の準備が必要です。先述の通り、不動産投資では物件の値段の他に登記費用・仲介手数料といった費用がかかります。

以前は不動産投資を始めるサラリーマン投資家に向け、物件価格を全額融資する金融機関もありました。

2023年時点では、新型コロナウイルスの影響や不正融資問題などから融資基準が厳しくなり全額融資を受けられる金融機関は少なくなっています。

不動産投資の初心者が融資を受けるコツ

初心者が不動産投資を始めようとする際、融資について考えることも大切です。

不動産投資を今までやってきた方と初めて不動産投資を行う方では融資の基準が異なり、金利や担保条件以外に融資の限度額などが厳しいことが多いです。

また、不動産投資を始めた手の方には融資の受け方や銀行などの金融機関の選び方が分かりづらいです。

個人属性を高いレベルで明確にしておく

物件は高い収益性のものを選ぶ

信頼できる不動産投資会社を選ぶ

お金に関する課題をクリアにしておく

金融機関が融資をする際に、借主に返済能力があるか気にしています。

今までに借入れが多い方の場合、金融機関は不審を抱くことでしょう。

また、消費者金融などからの借り入れを金融機関は嫌がる傾向にあります。資金繰りに困っている人物に、返済能力があるとは判断しにくいのは当然なことです。

個人属性にも問題があるのではと予測されます。もちろ何かの商品購入をして、分割払い・リボ払いをする人はたくさんいます。融資審査が絶対に通らないわけではありません。ここで大切なことは、支払いの滞納をしないことです。もし過去にクレジットカードや携帯電話料金などの支払いに、遅延や滞納をした経験がある場合、一定期間信用情報機関に情報が残っています。具体的な詳細を各種機関に問い合わせて確認しておくとよいでしょう。

個人属性を高いレベルで明確にしておく

初心者の不動産投資にて、お金のトラブルの次に注意すべきことは年収や勤務先・勤続年数などの個人属性です。不動産投資は物件の購入後賃貸経営を長期的に行う必要があるため、金融機関はきちんと返済してできる信頼できる人物に融資を行います。

堅実に事業を行ってもらえるのか、途中で投げ出さないか、事業規模に対し資産や経験があるのかなどの目線で金融機関が判断します。

年齢、勤務先、勤続年数、年収だけで審査されているとはいえませんが、先述のような個人属性を重視する金融機関が多いため、できるだけ信用度が高い状態にしておく必要があります。

勤続年数の長短を考慮する傾向もあるため、転職をした直後の場合などは審査通過の基準が厳しい可能性があります。

収益性の高い物件を選ぶ

収益力の高い物件を選ぶことも大切です。金融機関としては、返済能力があるかを気にするため物件の収益力は融資の審査基準の1つといえます。

収益性のある優良物件の目安として、地域人口が減少していない場所や中長期に渡って入居者の契約更新が見込める、災害リスクが低い場所、メンテナンスを定期的に行っているかなどがあります。

信頼できる不動産投資会社を選ぶ

不動産投資会社もたくさんあるため、相性が良く信頼性できる不動産会社を選ぶことも大切です。

不動産投資の実績が豊富

専門家との連携が取れている

金融機関との取引実績がある

利用者の声を公開している

会社の規模が大きい

初めての不動産投資では物件の管理に加え、確定申告も必要になるため分からないことが多く不安になることも多いです。

また、信頼できる弁護士や税理士との連携が取れており何かあった時に紹介してくれる不動産投資会社では、より投資業務に専念できます。

そのため、信頼できる専門家との連携が取れているかもチェックしておくと良いです。

まとめ

不動産投資は誰でも始めることができますが、しっかりと勉強、準備をしておかないと失敗してしまうことも事実です。

そのため、不動産投資を始める前にはしっかりとネットで情報を集めたり、無料のセミナーに参加するなど勉強が大切です。